奨学金制度を利用して大学進学を目指そう!

経済的な理由から、大学進学を諦めようとしている人はいませんか?そんな時は奨学金制度の利用を検討してみましょう。今や、学生の2人に1人が利用しているという奨学金制度。ここでは、メリット・デメリットも合わせて、奨学金の種類やしくみについて説明しています。

目次

奨学金制度を取り巻く現状を知ろう

奨学金制度の利用者は増加傾向に

奨学金制度とは、学ぶ意欲のある学生が、家庭の経済状況を理由に大学進学を諦めてしまわないように、国や民間の組織が学費の一部を貸し出す制度のこと。今や、学生の2人に1人が奨学金制度を利用して大学へ通っていると言われています。

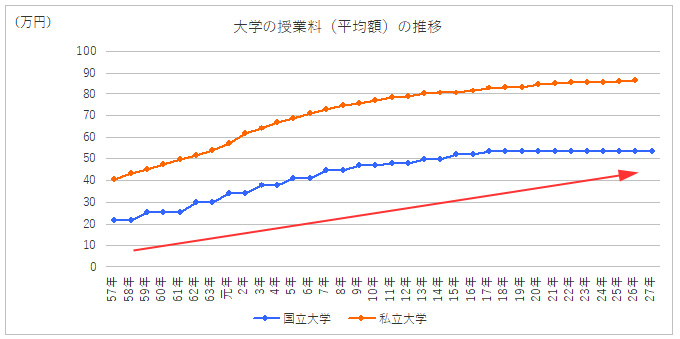

その原因は、長引く不況による世帯収入の減少です。収入が減る一方で、大学の年間授業料は高止まりしたままの状態が続いています。大学進学の費用は、家計を圧迫する大きな問題のひとつとなっているのです。

大学進学にかかる費用については「受験~入学~卒業まで。大学進学にかかる費用は?」で詳しく解説しています。

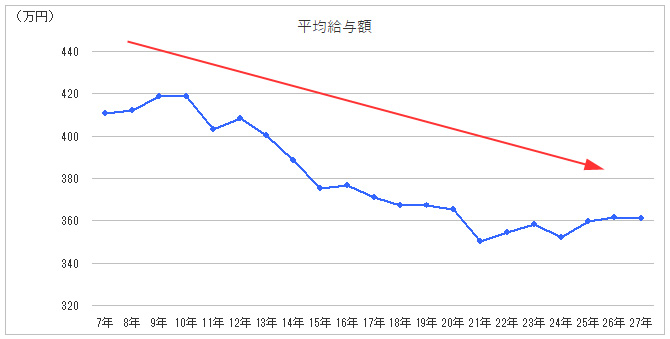

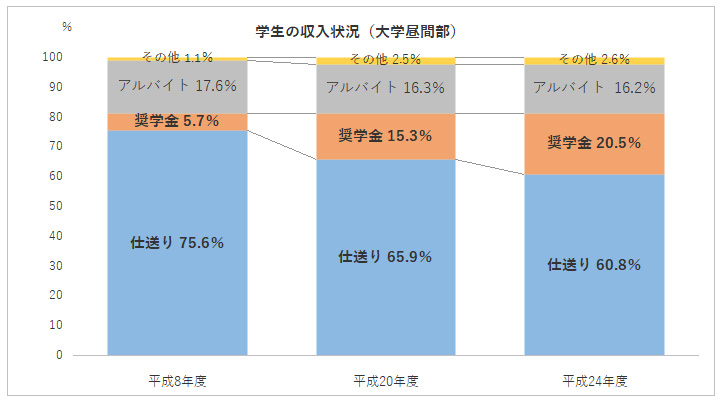

学生への仕送り額も年々減少傾向にあり、生活費の足しにするために奨学金を利用する学生も増えています。(図1~3参照)

〔図1〕一世帯あたりの年間平均給与額

民間給与実態統計調査結果(国税庁)より

民間給与実態統計調査結果(国税庁)より

〔図2〕国立・私立大学の平均授業料

文部科学省データより

文部科学省データより

〔図3〕学生の収入の内訳

平成24年度学生生活調査(独立行政法人日本学生支援機構)より

平成24年度学生生活調査(独立行政法人日本学生支援機構)より

「返したくても返せない」奨学金の返済が社会問題に

奨学金の返済は、大学を卒業した半年後から始まります。しかし、低賃金・非正規雇用など不安定な雇用形態が増加する中、奨学金を「返したくても返せない」という状況に陥る人が増えているのです。現在、奨学金を返済している人は約362万人ほどですが、そのうち“3か月以上の滞納者”は約17万人、“1日以上の滞納者”は約33万人にものぼります(平成26年度末時点)。後述しますが、奨学金には返済不要のものや、利子のつかないタイプもあります。卒業後、きちんと返済していけるのかを見極めるためにも、奨学金の仕組みについてよく理解する必要があります。

「奨学金」と「教育ローン」の違いは?

奨学金は学生が、教育ローンは親が借りるもの

教育資金を用立てするにあたり、奨学金制度と教育ローンのどちらを利用するかで悩む人も多いのではないでしょうか。最大の違いは“借主・返済主が誰なのか”という点にあります。教育ローンは保護者が主体となってローンを組みますが、奨学金は学生本人が借りるもの。そのため、奨学金を利用するにあたっては、

- 学力は備わっているか

- 学業、進学に対する意欲はあるか

- 家庭の経済状況はどうか

など、主に学生本人に対する審査が行われます(詳しい条件は奨学金の種類や運営団体によって異なります)。

他にも、奨学金と教育ローンには以下のような違いがあります。

| 奨学金 | 教育ローン | |

| 申込窓口 | 在籍している学校 | 金融機関 |

| 申込時期 | 毎年決まった期間に申し込み | いつでも申し込み可能 |

| 借り方 | 毎月定額振り込み | 一括振り込み |

| 支給開始時期 | 入学後 | 入学前でも可能 |

| 利息 | 在学中は無利子 | 借りた翌日から発生 |

| 返済開始 | 卒業後から | 借りた翌月から |

用途によって賢く使い分けよう

奨学金と教育ローンは併用することが可能です。奨学金の場合、支給開始が“入学後”と決まっていることから、「入学までに必要なお金は教育ローン、進学後の費用は奨学金」といったように、用途を変えて利用するのがお勧めです。また、必要額を一括で受け取れる教育ローンは、緊急でまとまったお金が必要な時などに利用するといいでしょう。

「給付型奨学金」と「貸与型奨学金」の違いは?

奨学金には大きく分けて「給付型奨学金」と「貸与型奨学金」の2つがあります。

返済の必要がない「給付型奨学金」

給付型奨学金の最大の魅力は返済の必要が無いこと。大学や自治体、企業が独自に行っていることが多く、月額数万円から十数万円まで給付額もさまざまです。特に国立大学に比べて学費が高い私立大学では、優秀な学生が経済的理由で退学してしまうのを防ぐため、給付型奨学金の制度が充実しています。

返済不要となれば、誰しもが給付型を利用したいと考えるもの。しかし、給付型奨学金を受給するには、大学や運営団体が示す厳しい条件をクリアしなければなりません。

- 厳しい所得条件

世帯全体の所得上限や、日本学生支援機構の奨学金受給の有無など、家計状況を細かく審査されます。 - 高い学力や能力が必要

高校の成績はもちろん、大学の試験でも規定以上の成績を収めていなくてはなりません。多くの場合、年度ごとに成績審査があります。また、インターハイや論文コンテストなど、さまざまな大会の入賞実績も審査対象となります。 - 資格の有無

TOEICや英検、日本漢字能力検定、簿記など、特定の資格を持っている学生に対して支給される奨学金制度があります。その場合は、指定の資格を保有していることが条件となります。 - 卒業後の進路

団体によっては、奨学金を給付する自治体での就職が条件となっていたり、特定の企業へ就職しなければならないといった条件も。卒業後の進路が限定されてしまいますから、慎重に考えましょう。

◆こんな人におすすめ

- 成績には自信がある

- スポーツや資格など秀でた特技がある

- 家庭の所得がかなり低い

返済義務のある「貸与型奨学金」

日本の奨学金のほとんどが、返済義務のある貸与型です。最も代表的なのは日本学生支援機構ですが、他にも企業や団体が運営するさまざまな貸与型奨学金が存在します。

貸与型奨学金には、返済時に利息のつく有利子タイプと、利息のつかない無利子タイプがあります。有利子の方が所得上限や成績基準などの条件がゆるく、審査に通りやすいのが特徴です。必ず奨学金を得たいという人は、有利子タイプも選択肢に入れてみてはいかがでしょうか。

◆こんな人におすすめ

<無利子タイプ>

- 家庭の所得は低め

- 成績には自信がある

<有利子タイプ>

- 確実に奨学金を利用したい!

- 家庭の所得はそんなに低くないかも…

- 他の奨学金制度も利用したい

利用最多の奨学金制度!日本学生支援機構とは?

すべての大学や短大、ほとんどの専門学校で利用することができる「日本学生支援機構」。国が運営する日本最大の貸与型奨学金制度で、採用枠も他の奨学金に比べて多いのが特徴。一度受給資格が得られれば、卒業まで継続して奨学金を受け取れるのも魅力です。

もらえる奨学金の種類は下記の3パターンです。

第一種奨学金(無利子)

奨学金を無利子で借りられるのが「第一種」です。大学の種別(国公立か私立か)と、通学形態(自宅通学か自宅外通学か)によって受給額が決定します。成績基準も厳しく、高校の成績は平均3.5以上が必要(大学2年生以上は大学の成績を評価)。また、仮に基準を満たしていても全員が採用されるわけではなく、あくまで選抜型となっています。

◆こんな人におすすめ

- 成績には自信がある

- 他の奨学金制度も利用したい

第二種奨学金(有利子)

有利子タイプの「第二種」。利息の上限は年3%で、在学中は無利息となります。大学の種別や通学形態にかかわらず、5種類(3万円、5万円、8万円、10万円、12万円)の金額から受給額を選ぶことができ、審査基準も第一種に比べるとゆるやか。家庭の所得上限さえクリアしていれば、受給できる確率はかなり高まります。

◆こんな人におすすめ

- 確実に奨学金を利用したい!

- 家庭の所得はそんなに低くないかも…

- 他の奨学金制度も利用したい

入学時特別増額(有利子)

上の二つと併用するタイプの奨学金で、入学初年度に50万円を上限として一時金を受け取ることができます。教育ローンにイメージが似ていますが、受給できるのは入学後なので注意が必要です。

受給額を増やすなら第一種と第二種の併用を

第一種と第二種を同時に利用することを「併用貸与」と言います。第一種の受給額では足りない場合に、二つを併用することで受給額を増やすことができます。学力基準は第一種に準じますが、家庭の所得条件はさらに厳しくなるため、審査ハードルは高めです。

申し込み方にもコツがある?

確実に奨学金を受給したければ、単願で申し込むより、「第一種が不採用の場合は第二種を希望」といったように併願で申し込むことをお勧めします。大学入試のように「単願のほうが有利なのでは?」と思いがちですが、奨学金の場合は審査に全く影響ありません。また、大学入学前に申し込む「予約採用」で不採用となった場合でも、入学後に「在学採用」を利用すれば、再度申し込むことが可能。諦めずにチャレンジしてみましょう。

※その他、詳しい受給額や審査条件などは 日本学生支援機構の公式HP へ。

「奨学金制度」のメリット・デメリット

奨学金のメリット

経済的に余裕のない家庭でも利用できる

一般的に、お金を借りたり、ローンを組んだりする際は所得の高い方が有利ですよね。しかし、奨学金は経済的理由で進学できない学生のためにあるもの。所得が低い家庭でもお金を借りることができます。

学生が就職してから返済できる

学生が就職するまで返済が猶予されるのも奨学金の大きな特徴です。有利子タイプであっても、利息が発生するのは返済時から。在学中は返済のことを気にせずに勉学に集中することができます。

奨学金は世間的イメージが良い

奨学金も貸与型であればひとつの「借金」に変わりはありません。しかし、学業のためという名目がある奨学金は、社会的にも受け入れられやすいメリットがあります。

低金利である

奨学金でかけられる利率の最上限は3%。実際に適用されている利率はこれよりもっと低い値になります。これは銀行や消費者金融に比べるとかなり低い金利であると言えます。

奨学金のデメリット

審査に通らない可能性もある

学生の学力や家計の状況によっては、申請をしても奨学金を得られない場合があります。給付型など、条件の良い奨学金ほど厳しい審査基準が設けられています。

留年・休学はNG

奨学金は受け取れる最大期間が決まっており、在学期間が4年(または6年)を過ぎれば、受給もストップしてしまいます。留年・休学した時点で受給を停止できる場合もありますが、学業不振が理由の場合は、そのまま支給が打ち切りとなってしまう可能性も。

長期にわたる返済生活が待っている

非正規雇用が増えているこのご時勢、奨学金を長期にわたって返済していくことは簡単な事ではありません。安定した所得が得られるまで返済を猶予してくれる「返済期限猶予制度」を利用するなど、自分の収入と見合わせながら計画的に返済をしていきましょう。

他にもある!いろいろな奨学金制度

大学独自の奨学金

国公私立問わず、最近では学内奨学金制度を用意している大学が増えています。学業の成績やスポーツなどの才能に秀でた人に対しては「特待生制度」を設けている大学も。給付型の奨学金が充実しているのが特徴です。

◆こんな人におすすめ

- 成績には自信がある

- スポーツや資格など秀でた特技がある

地方公共団体の奨学金

都道府県や市区町村で実施している奨学金制度です。「その地区に住民票があるか」などの地域条件があるのが特徴です。貸与型の無利子タイプが多く、中には日本学生支援機構との併用が不可のものもあります。

◆こんな人におすすめ

- 成績にはあまり自信がないかも…

- 返済時の負担を増やしたくない

民間育英会団体の奨学金

団体から学校に対して申し出るタイプの奨学金です。学校によって採用人数が決まっており、倍率は高め。学校側が推薦した学生を団体が審査します。8割が給付金型の奨学金となっています。

◆こんな人におすすめ

- 成績には自信がある

- 部活や生徒会などの活躍実績がある

まとめ

一言で奨学金といっても、種類は実にさまざま。本人の学力や家庭の所得状況に応じて、利用できる奨学金も限られてきます。大学進学のためにも最大限に活用したい奨学金制度ですが、「貸与型=借金」であることも忘れずに。奨学金選びは慎重に行いましょう。